- 새로운 뉴스를 올려주세요.

| Date | 20/07/27 09:52:11수정됨 |

| Name | 다군 |

| Subject | 코로나 긴급유동성 풀었더니 예금 109조 폭증…정부는 '곤혹' |

|

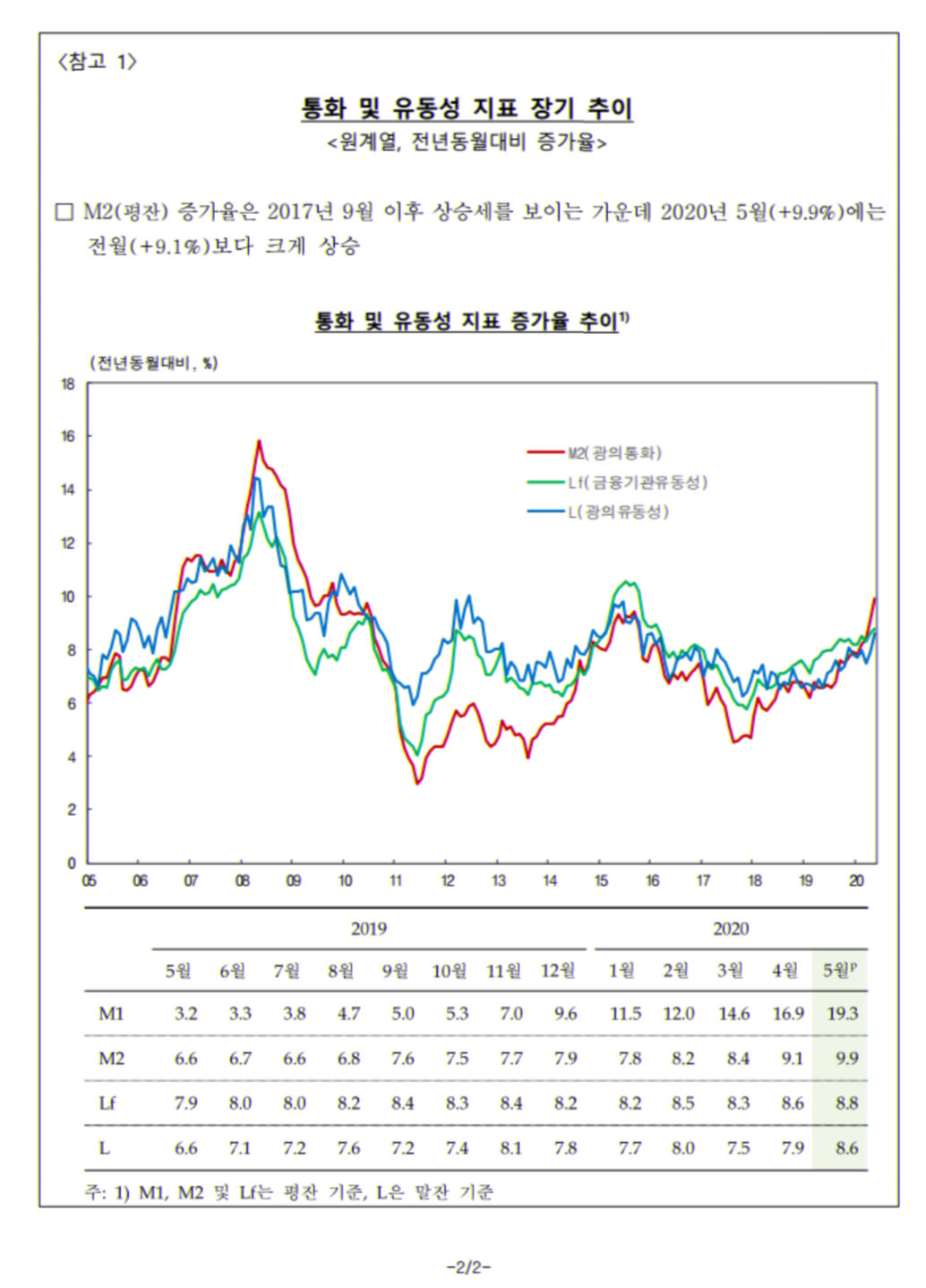

https://www.yna.co.kr/view/AKR20200726019900002 https://www.yna.co.kr/view/AKR20200724154800030 우리나라만 이런 것은 아닙니다만, 기업이나 가계가 불확실성과 불안에 돈을 쓰지 않는다면, 부작용이 있겠지만, 돈을 풀되 쓰는 기한에 제한이 있도록 푸는 지난번의 긴급재난지원금 같은 방식에 비중을 두는 것이 그나마 효과적이지 않나 싶습니다. https://www.stlouisfed.org/timely-topics/covid-19-and-hot-money-credits Soaring saving rates pose policy dilemma for world’s central bankers (유료) https://on.ft.com/3dZ7TzS 0

이 게시판에 등록된 다군님의 최근 게시물

|

|